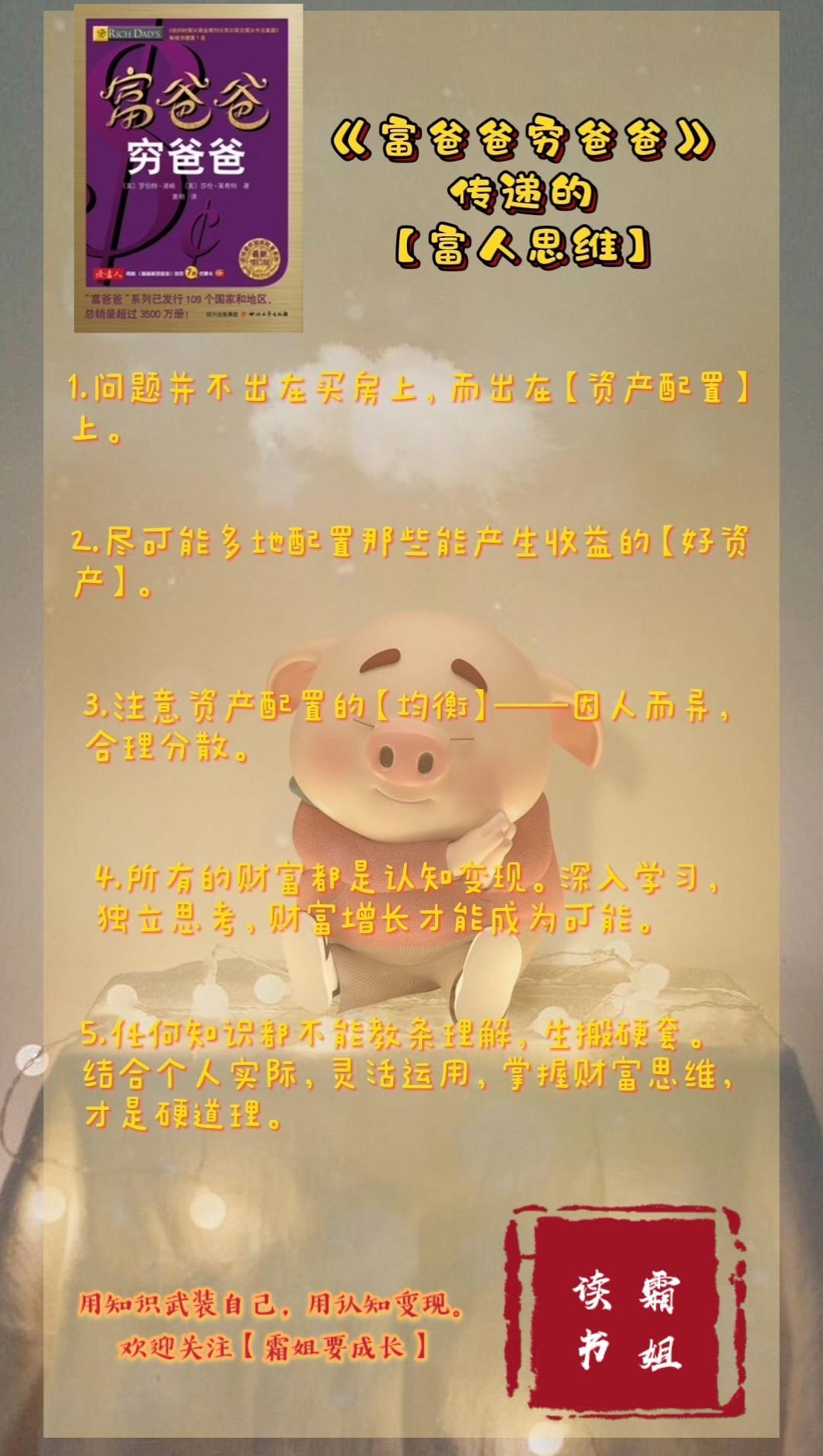

被误读的《富爸爸穷爸爸》:后悔当年看了这本书没买房?

很多人的财商启蒙书都是《富爸爸穷爸爸》。

但也有很多人说:

当年就是因为看了这本书,没有买房,后悔死了!

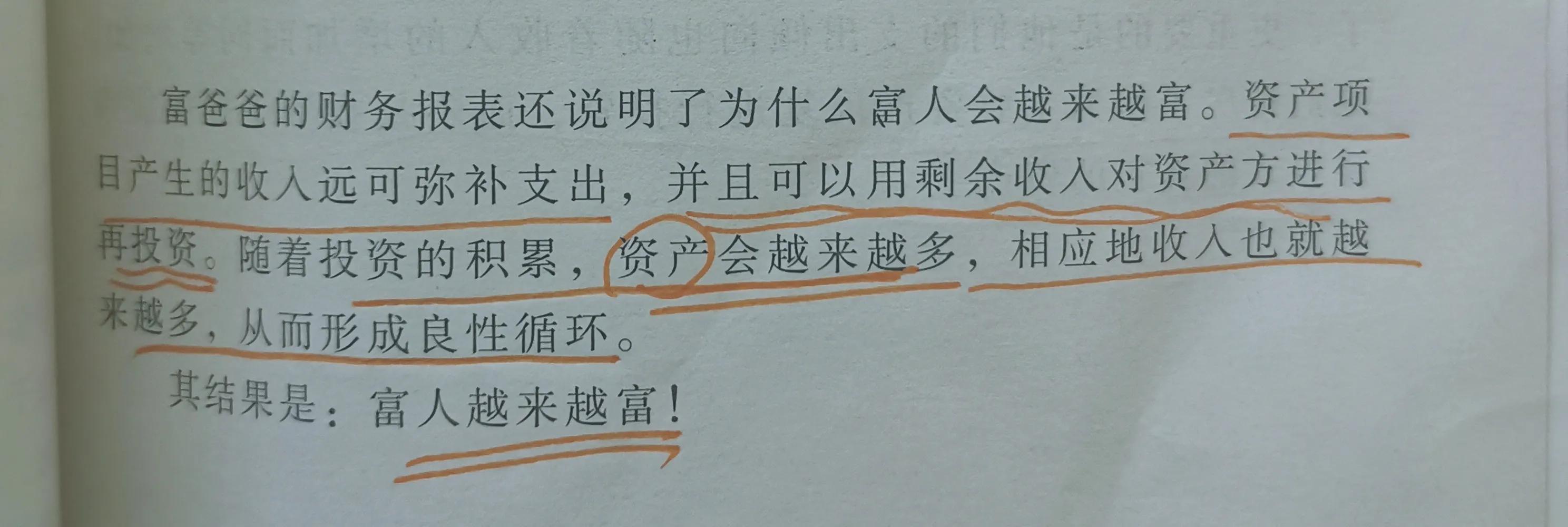

的确,这本书里有这么两段话:

大意是,富人买能产生收入的资产,现金流良性循环,雪球越滚越大。

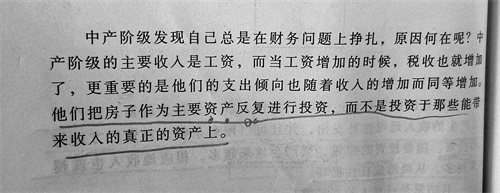

中产阶级把房产作为【主要】资产【反复】投资,而非配置真正能带来收入的资产。

如果教条、机械解读这些话,难免会觉得作者不鼓励我们买房,认为房子不能带来收入,只会产生负担。

但其实,亲爱的读者啊!你抬眼看看啊!

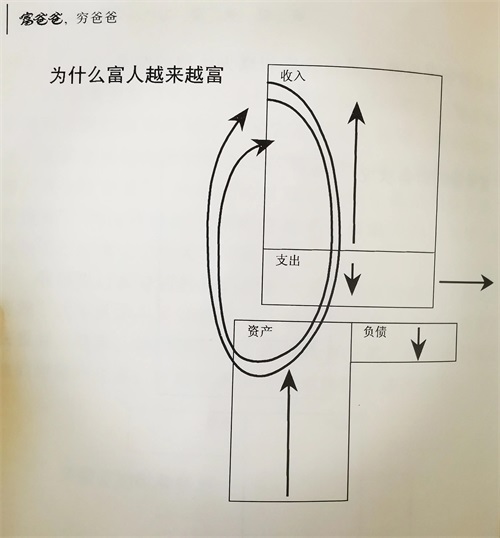

这本书最伟大的地方,是这些话上面的这幅图啊:

富人越来越富的秘密,不在于“不买房”,而在于

1.开源节流——增加收入,减少支出 2.配置更多产生收入的资产——无论房产或其他,只要能产生收入 3.把产生的收入,弥补支出,再投入到更多资产,从而良性循环

中产变穷的原因,也不在于“买房”或“不买房”,而是没有【合理配置资产】,【反复】投资那些不能产生收入的资产,没有形成

“收入——配置资产——产生更多收入——配置更多资产”的闭环。

所以,问题并不出在“买不买房”上,而是“资产配置”上。

买【好资产】——产生更多收入,无论房子,还是其他投资品种,都会产生更多现金流,让你的“雪球”越滚越大。

同样,合理利用杠杆,配置【好负债】——其带来的收益远超负债利息,也能让我们的财富增值加速。

这里的【好资产】【好负债】以及【坏资产】【坏负债】,并无绝对。

举个例子,100万买套房,用于出租,每月租金2000元,房价租金比一算,超过300了(1000000/2000=500),教条理解,并不是个划算的投资。

但如果出租的这几年,房价是有很大可能性上涨的(当然,现在已经不是闭着眼睛买房就能赚钱的时代了,核心地段一线城市的优质房产,也不是谁都能在合理价位拥有的),冲着这个升值空间,买这套房,也算配置【好资产】。如果没有升值空间,房价租金比又充满泡沫,这套房,就是《富爸爸穷爸爸》书中所说的,无法带来收入,反而增加支出的【坏资产】。更不用说,你买的房子一直闲置,无法出租,升值幅度也不大,那妥妥的【坏资产】。如果用于自住呢?表面看,没有产生收入。但解决了自住这个刚需,从另一个角度看,就是减少了我们出去租房子的支出,降低了我们随时可能面临房东涨房租的风险,以及一些上下班的交通支出,甚至有了一套房,结婚生子的进度也加快了[呲牙],这样的角度看,买自住房,妥妥的【好资产】。

同样的,顺着这样的思路,我们去看“房贷”之类的负债,如果是为了配置【好资产】,同时考虑到通货膨胀等因素,房贷产生的利息,远远低于配置房产带来的收益,那无可厚非,这也是【好负债】。

但如果是配置车子呢?我们知道,车在买入之后,就是贬值的了。但我们也不能由此教条判定,车子就是【坏资产】,车贷就是【坏负债】。

如果车子用于经营,拿来跑滴滴,能产生收入,毫无疑问,是【好资产】。如果自用?一样的,也不能教条理解。有的人,因为配置车子,带来了很多交通上的便利,节省的交通费远大于车子带来的支出,以及,因为车子也代表着身份低位的象征,开着去见客户、谈生意,无形中促成了很多生意,间接带来了更多收益,那它依然是【好资产】,车贷依然是【好负债】。

所以,归根到底,资产、负债的【好】与【坏】,是因人而异,相对的一个概念。

在配置资产的时候,抓住一个核心:

它是否带来了(直接的/间接的)(有形的/无形的)收益?

我们才不会陷入误区,一刀切,武断理解书中传递的那些知识。

最后,还是要提醒大家,现在已经不是闭着眼睛买房就能赚钱的时代了,

那些房产证比看过的书还厚的人,需要警惕的,不仅仅是这些资产的【好】与【坏】,而是将来可能产生更多【税务开支】,以及【资产配置】是否合理的问题。

这才是《富爸爸穷爸爸》这本书,要向我们传递的,最重要的思想:

不要把房产作为【主要】资产,【反复】进行投资。

而要注意配置的【均衡】——针对个人实际状况,合理、分散投资各类资产。

如何分散?配置哪些资产?比例如何把控?

可参照【标准普尔家庭资产象限图】:

把资金分四份,按1:2:3:4分配。

10%——要花的钱。留足3-6个月生活费,以备不时之需。这部分钱,可以放在随时可以支取的货币基金中。

20%——保命的钱。配置一些保险,优先给家里的经济支柱配置重疾险、医疗险、意外险、寿险等,用好保险这个“以小博大”的杠杆。

(注:我不推销保险,保险也是一门学问,和我们前面讲的衡量资产好坏一样,都是需要我们深入思考、学习、研究后,根据自己的实际经济状况,合理配置的。任何资产的配置,都不是闭着眼睛瞎买的。)

30%——生钱的钱。配置股票、基金、房产等。(大家可以看看,房产只占你所有资产30%的一部分,这也是《富爸爸穷吧》这本书传递的真正理念:任何资产配置,都是【过犹不及】。)

当然,股票、基金、房产的配置,也是需要先深入学习,不是闭着眼睛瞎买的。总体来看,投资的难易程度:

基金<房产<股票。

相应地,风险和收益的大小为:

基金<房产<股票。

分散投资,合理配置只是第一步。

深入学习,提高收益、降低风险,才是关键。

(注:本文没有鼓吹大家去买房买股买基,不先提高认知,深入学习,你即使按比例配置资产,最后也不会有一个好的效果。

本文也只是在传递资产配置的初级知识,要深入学习相关投资品种,可以去阅读更多书籍,当然,也可以持续关注我的头条号[呲牙][呲牙]给大家带来更多理财干货)

40%——保本升值的钱。用于配置养老金、子女教育金等。购买一些分红险、债券等等。这类资产收益率稍高于货币基金,严格来说也没法跑赢通货膨胀。但这类资产胜在“稳健”,几乎没有风险。相当于一个球队的“后卫”,也是我们养老的底线与最后防备。

当然,各类资产的配比,同样也不能教条理解,生搬硬套。还是得根据自己的实际情况配置,只需记住:【分散】是必要的。比例是可以适当调整的。

比如年龄比较大了,更看重稳健,医疗等重大开支会更多,那可以多配置一些“要花的钱”和“保本升值的钱”。

如果正值壮年,可以预先配置一些“保命的钱”,利用好保险这个杠杆。如果风险承受度较大,也可以适当加大“生钱的钱”的比例。

最后,资产配置是必要的,但资产配置也是灵活的,因人而异的。

买不买房?怎么买?还要配置些什么?如何配置?

不是一本书,一个人,一句话,一篇文章,就能解决的问题。

也不要后悔自己很多年前怎么没有“闭着眼睛”大胆买房。

正如那句话所说:

“我们永远挣不到自己认知能力范围外的钱。”

想要变富,唯一的路径就是:提升认知。

学习书里的方法,灵活运用,而不是教条地“复制”,盲目地听信。财富增长才会成为可能。